El término «presupuesto financiero» a menudo evoca en la mente de muchos gerentes imágenes de estimaciones inexactas producidas con tedioso detalle, que nunca se logran exactamente y cuyos déficits o excesos requieren explicaciones.

Lamentablemente, esta es la forma en que muchos presupuestos se manejan en empresas más pequeñas, lo que derrocha su verdadero potencial y no permite alcanzar importantes objetivos gerenciales que el presupuesto puede ayudar a lograr.

Los gerentes de pequeñas y medianas empresas deben prestar especial atención a los supuestos que se presentan al formular el presupuesto financiero. Los presupuestos tienen dos funciones principales: planificación y control. Los gerentes deben decidir cuál de estas dos funciones es más importante y luego resolver una serie de problemas de formulación.

El presupuesto financiero tienen dos funciones principales: planificación y control

Las empresas que están preocupadas por la eficiencia operativa deben centrarse en los aspectos de coordinación y control de la presupuestación, mientras que las empresas pequeñas e innovadoras deberían preocuparse más por los aspectos de planificación. En cualquier caso, la preparación y la implementación del presupuesto son importantes para llevar a cabo la estrategia de la empresa.

Presupuesto, gestión administrativa,

«Presupuesto financiero de control vs presupuesto de planificación»

- «¿Cuál presupuesto es mejor, suponiendo que en ambos casos el gerente realiza el trabajo a tiempo, que el resultado final es de igual calidad en términos de rendimiento y satisfacción del cliente, y que el gerente no desarrolla úlceras durante el proceso de implementación?»

- «¿Cuál sería el mejor para solicitar un préstamo anual?»

Las empresas utilizan un presupuesto «inflado» para motivar el rendimiento (por ejemplo, ventas) y un presupuesto más «realista» para la planificación (por ejemplo, ventas esperadas). En general, las empresas utilizan el mismo documento para ambos propósitos.

Las grandes empresas tienden a utilizar los presupuestos principalmente para el control, mientras que las empresas más pequeñas los utilizan principalmente como herramientas de planificación. Sin embargo, no importa si se utiliza para la planificación o el control, un presupuesto es más que un pronóstico. Un pronóstico es una predicción de lo que puede suceder y, a veces, contiene soluciones para enfrentar eventos futuros.

Un presupuesto financiero, implica un compromiso con un pronóstico para lograr un resultado acordado.

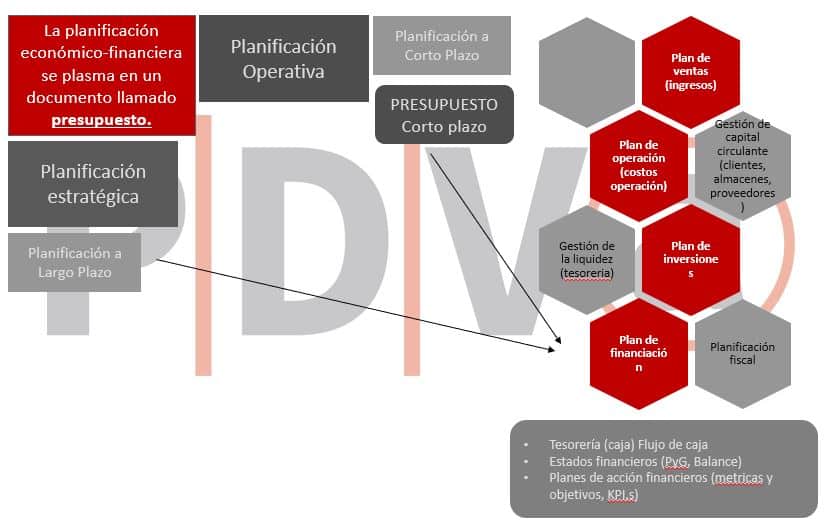

Los presupuestos orientados a la tesorería son especialmente importantes para las empresas nuevas y en crecimiento, mientras que los presupuestos de capital se utilizan ampliamente si los gastos de capital son importantes y recurrentes. Los presupuestos de recursos humanos o «headcount» (los presupuestos de capital de las empresas de servicios) sirven como medio de control en las empresas intensivas en mano de obra.

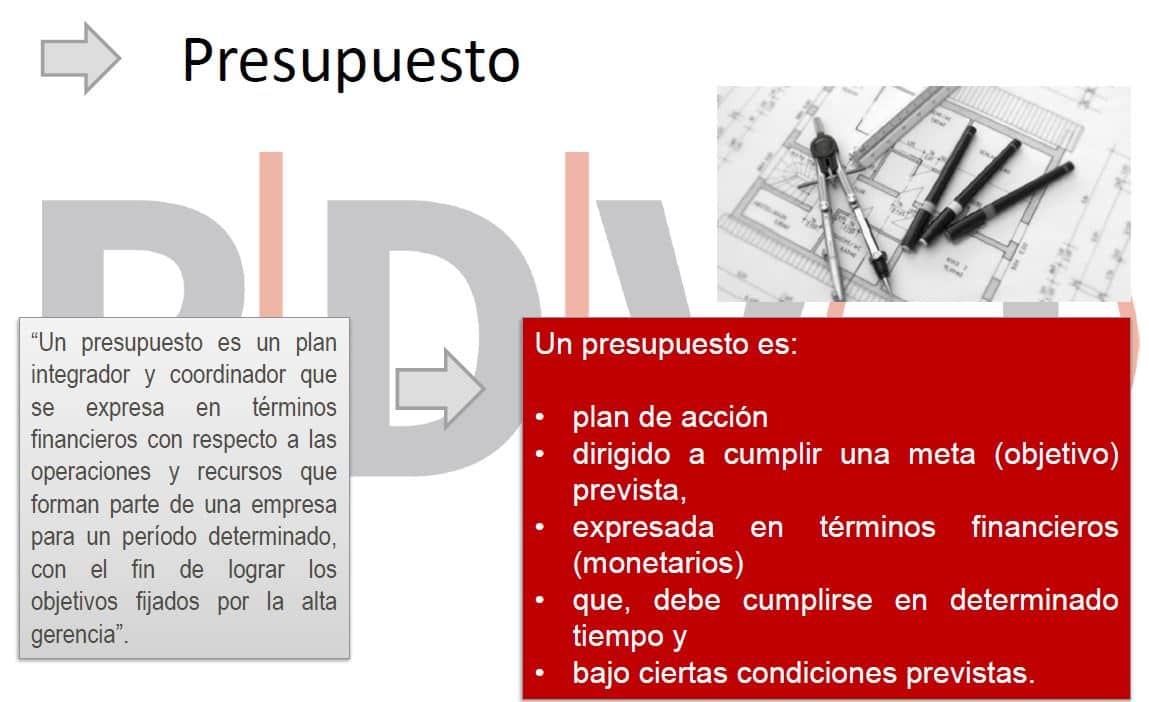

En general, cuando se utiliza el término presupuesto, se refiere a un presupuesto operativo que contiene las cuentas detalladas de ingresos y gastos de una organización, agrupadas por unidades operativas, como divisiones o departamentos, o por productos y líneas de productos. Este documento es una parte central del sistema de control de gestión de muchas empresas.

Al preparar un presupuesto, una empresa tiene varias opciones.

Puede utilizar un enfoque de arriba hacia abajo o de abajo hacia arriba en la preparación del presupuesto, presupuestar trimestralmente, crear presupuestos flexibles para evaluar el desempeño gerencial, comparar resultados con las estimaciones originales, entre otras opciones. Estas y otras diferencias en las estructuras y procesos presupuestarios tienen un gran impacto en la eficacia de la presupuestación y en sí se logran los objetivos de la administración.

Desde una perspectiva de planificación, el presupuesto es como el pegamento que une las diferentes partes de la organización. Armoniza la estrategia de la empresa con su estructura organizativa, su gestión y personal, y las tareas que deben realizarse para implementar la estrategia. Cuando se hace correctamente, el presupuesto traduce los planes estratégicos de la organización y sus programas de implementación en guías operativas orientadas al período para las actividades de la empresa.

el presupuesto financiero es como el pegamento que une las diferentes partes de la organización

En cuanto a la iniciación y participación en el proceso presupuestario, hay varias preguntas que deben ser resueltas, como quién debería iniciar los presupuestos, cuál debería ser el papel de los altos ejecutivos, si deberían comenzar el proceso con objetivos estrictamente especificados o establecer las premisas básicas de planificación, los supuestos competitivos, las previsiones económicas, etc., y luego desempeñar un papel relativamente pasivo en la formulación del presupuesto. Además, se debe considerar cuál debería ser el papel de los gerentes operativos y si deberían llenar los espacios en blanco de una estructura presupuestaria estrictamente especificada o asumir la responsabilidad de iniciar supuestos y cálculos presupuestarios.

Una de las primeras cuestiones que hay que resolver es la medida en que la formulación del presupuesto afecta a todos los niveles de gestión. Tanto los enfoques descendentes como ascendentes tienen ventajas cuya importancia varía de acuerdo con la naturaleza del negocio y la etapa de desarrollo de la empresa.

Gestión presupuestaria

Preparación del presupuesto financiero: el enfoque de arriba hacia abajo

Permite al propietario-gerente y otros en la parte superior presentar sus puntos de vista integrales de la organización y su entorno económico y competitivo. La alta dirección conoce los objetivos, estrategias y recursos disponibles de la empresa. De hecho, en una empresa pequeña, el propietario-gerente puede ser el único con tal conocimiento, ya que otros están casi exclusivamente involucrados en las operaciones diarias.

Este enfoque es adecuado en situaciones en las que los gerentes de las unidades de negocio necesitan recibir objetivos explícitos de desempeño debido a crisis económicas, cuando los gerentes de unidad carecen de perspectiva para participar en el establecimiento del presupuesto o cuando la naturaleza del negocio requiere una estrecha coordinación entre las unidades.

En estas situaciones, el conocimiento necesario para una buena preparación del presupuesto generalmente reside en un nivel gerencial uno o dos pasos por encima del de los gerentes de unidad.

Preparación del presupuesto: el enfoque ascendente

El enfoque ascendente, por otro lado, hace uso del conocimiento detallado de la administración operativa del entorno y el mercado, conocimiento que solo está disponible para aquellos que participan a diario. Cuanta más responsabilidad tengan los administradores de las unidades en materia de innovación, más se necesitarán sus aportes en la formulación del presupuesto, ya que son los más capaces de decidir cursos de acción y objetivos para sus unidades. Saben lo que se debe hacer, dónde están las oportunidades, qué debilidades deben abordarse y dónde se deben asignar los recursos.

Además, es más probable que un presupuesto preparado al nivel en el que se va a ejecutar evoque un compromiso que uno impuesto desde arriba. Solo cuando los administradores de unidad contribuyen a la preparación del presupuesto, pueden rendir cuentas del desempeño a largo plazo de sus unidades operativas.

Para las empresas que requieren respuestas rápidas a las presiones competitivas, el presupuesto de arriba hacia abajo puede ser desastroso. Pero las empresas con un grado considerable de interdependencia entre las unidades operativas necesitan orientación presupuestaria de arriba hacia abajo para la coordinación.

Tal vez esta sea la razón por la que las industrias de chimeneas ampliamente integradas han encontrado tan difícil adaptarse al entorno rápidamente cambiante en el que se encuentran. Es posible que deban adoptar un conjunto diferente de presupuestos y otros controles de gestión para prosperar, o incluso para existir.

DESCARGAR Presentación PDF: INTRODUCCION ELABORACION PRESUPUESTOS

References

For further inquiries: Info@pdv-a.com | web: pdv-a.com | WhatsApp: +52.1.5525338703

Information on content generation: info@akademiun.com | https://akademiun.com/contenidos/

Other interesting websites: Finanzas Corporativas online | Harvard Business Review

{kind=link}

{kind=link}

{kind=link}

Leave A Comment