México: Perspectivas Económicas para 23 y 24 (actualizado al 1er semestre del 23)Se estima que el crecimiento del Producto Interno Bruto (PIB) real experimente una desaceleración, pasando del 2,5% este año al 1,6% en 2023, aunque se espera un repunte al 2,1% en 2024.

El consumo se verá respaldado por la mejora gradual del mercado laboral, aunque se verá debilitado por la alta inflación. Por su parte, las exportaciones seguirán beneficiándose de su alta integración en las cadenas de valor, aunque su dinamismo se verá afectado por la desaceleración en Estados Unidos. Se prevé que la inflación disminuya al 5,7% en 2023 y al 3,3% en 2024.

Para hacer frente al aumento en los precios de la energía, es necesario centrarse en los hogares y las pequeñas y medianas empresas más afectadas, ofreciendo incentivos para el ahorro energético. En cuanto a la política monetaria, se debe mantener una postura restrictiva para mantener ancladas las expectativas de inflación. Contar con autoridades de defensa de la competencia y reguladores independientes con suficiente financiamiento contribuiría a impulsar la competencia y la productividad. Asimismo, mejorar el acceso y la calidad de los servicios de cuidado infantil fomentaría la participación laboral de las mujeres y reduciría las desigualdades educativas.

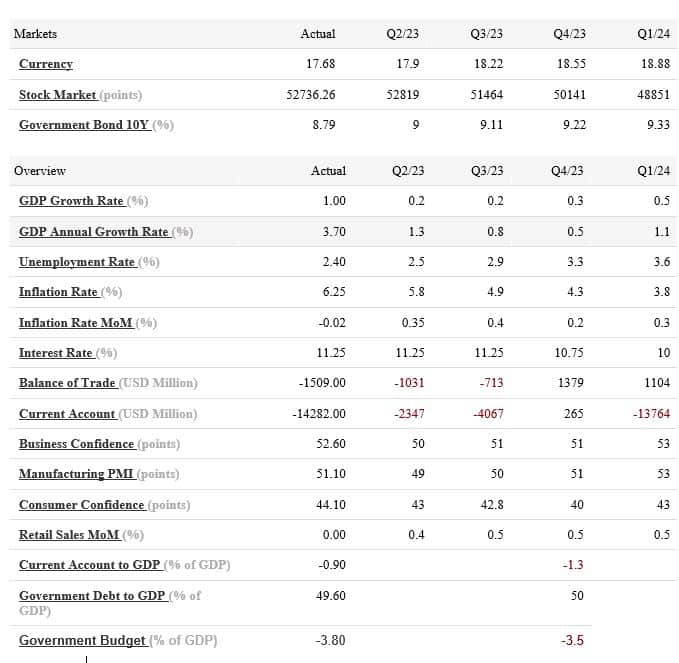

Las perspectivas para la actividad económica están empeorando y las presiones inflacionarias siguen siendo elevadas. Después del fuerte crecimiento en los tres primeros trimestres de 2022, los indicadores de alta frecuencia muestran una disminución de la actividad en algunos sectores. Recientemente, la producción en el sector minero y en la construcción se ha contraído, aunque la producción de automóviles ha logrado resistir gracias a mejoras en las cadenas de suministro. Aunque la demanda externa se ha mantenido, se espera que se debilite a medida que el crecimiento en Estados Unidos se desacelere. Las presiones inflacionarias siguen siendo elevadas y generalizadas, con una inflación general y subyacente del 8,4% (interanual) en octubre. Además, las expectativas de inflación a mediano plazo han aumentado.

La política fiscal permanece prudente y la política monetaria tendrá que seguir siendo restrictiva

La política fiscal se mantiene prudente, mientras que la política monetaria deberá mantener su postura restrictiva. Con el objetivo de reducir la presión de los costos y respaldar el poder adquisitivo de los hogares, se ha implementado un mecanismo de estabilización de los precios de los combustibles al por menor. Según las estimaciones, esto está disminuyendo la inflación entre un 2% y un 4%. El costo presupuestario asociado a este mecanismo se estima en un 1,4% del PIB en 2022. Se prevé que este mecanismo se mantenga durante el período proyectado. Los mayores ingresos provenientes del petróleo cubrirán el costo del mecanismo de estabilización, pero una mayor repercusión de las fluctuaciones de los precios internacionales de los combustibles en los precios minoristas nacionales reduciría el futuro costo presupuestario del mecanismo y brindaría mejores incentivos para el ahorro energético. Esto permitiría cierta flexibilidad fiscal para fortalecer los programas sociales y brindar un apoyo más enfocado a los hogares vulnerables.

Asimismo, el gobierno está tomando medidas para mitigar las presiones sobre los precios de los productos básicos, como la eliminación temporal de aranceles a la importación de productos esenciales, la cooperación con el sector privado para congelar los precios de 24 productos clave (principalmente alimentos) durante seis meses y la adopción de medidas para aumentar la producción de granos básicos. La política fiscal se mantiene prudente y continúa priorizando algunos programas sociales, especialmente las pensiones no contributivas, y proyectos prioritarios de infraestructura en la región sur del país. Se estima que el déficit presupuestario aumentará al 3,6% del PIB en 2023, desde el 3% en 2022, y que la medida oficial de la deuda pública se estabilizará en alrededor del 50% del PIB. México también ha comenzado a reconstruir las reservas fiscales, reponiendo gradualmente el fondo de estabilización, que ahora cuenta con recursos equivalentes al 0,1% del PIB. Esta es una medida acertada para aumentar la capacidad de respuesta ante perturbaciones negativas repentinas.

En respuesta a las crecientes presiones inflacionarias y para anclar las expectativas de inflación, el Banco Central ha aumentado gradualmente la tasa de interés oficial hasta el 10%. Ante la perspectiva de que persistan las presiones generalizadas sobre los precios, será justificable realizar nuevas subidas en las tasas de interés. Las proyecciones indican que la tasa de interés oficial aumentará hasta el 10,75% en el primer trimestre de 2023 y se mantendrá en ese nivel hasta principios de 2024, momento en el que comenzará a reducirse gradualmente.

El crecimiento será moderado, aumentar la productividad es una prioridad clave

Se proyecta un crecimiento económico moderado del 1,6% en 2023 y del 2,1% en 2024, ligeramente por encima de su potencial. El impulso principal vendrá del consumo interno, mientras que los servicios relacionados con el turismo se irán recuperando de forma gradual. Las exportaciones continuarán beneficiándose de su profunda integración en las cadenas de valor del sector manufacturero, especialmente en las industrias electrónica y automotriz, aunque se verán afectadas negativamente por la desaceleración del crecimiento en los principales socios comerciales. La inflación se moderará gradualmente en 2023 y 2024, a medida que el impacto del aumento de las tasas de interés surta efecto y la capacidad ociosa limitada ejerza presiones salariales contenidas. No obstante, las perspectivas de inflación aún presentan incertidumbre significativa. Existe la posibilidad de que la inflación se mantenga en niveles más altos durante un período prolongado, lo cual erosionaría el poder adquisitivo, especialmente de las familias vulnerables, y requeriría una política monetaria más restrictiva. Episodios de volatilidad financiera podrían aumentar la aversión al riesgo, reducir los flujos financieros netos y elevar los costos de financiamiento. Por otro lado, la aceleración del fenómeno de «deslocalización cercana» (nearshoring) de procesos de producción hacia México, con el fin de facilitar el acceso al mercado estadounidense, podría generar un aumento en las exportaciones.

El incremento de la productividad es una prioridad clave en este contexto. Ampliar las bases impositivas contribuiría a atender las crecientes necesidades de gasto en educación, salud e infraestructuras, asegurando la sostenibilidad de la deuda y fomentando la productividad y el crecimiento. Reducir los costos asociados a la regulación en el proceso de formalización de empresas, especialmente a nivel subnacional, y continuar mejorando los mecanismos de resolución de conflictos laborales apoyarían el fortalecimiento del empleo formal. Destinar más recursos a la educación primaria mitigaría los efectos adversos de la pandemia en los resultados educativos. Además, fomentar el transporte público urbano e interurbano, así como promover el uso de energías renovables, contribuiría a reducir las emisiones y disminuir la dependencia de los combustibles fósiles.

Referencias

Finanzas corporativas en línea

Asesoramiento en finanzas corporativas

{kind=link}

{kind=link}

Deja tu comentario