COMO LEER Y COMPRENDER UNA CUENTA DE RESULTADOS

Para un profesional en ejercicio, propietario de un negocio, emprendedor o inversor, saber cómo leer y analizar datos de una cuenta de resultados, uno de los documentos financieros más importantes que las empresas producen, es una habilidad crítica. Además de ayudarte a determinar la salud financiera actual de tu empresa, esta comprensión puede ayudarte a prever futuras oportunidades, decidir la estrategia empresarial y establecer objetivos significativos para tu equipo.

Si no tienes antecedentes en finanzas o contabilidad, podría parecer difícil entender los conceptos complejos inherentes a los documentos financieros. Pero dedicar tiempo a aprender sobre los estados financieros, como una cuenta de resultados, puede ayudarte mucho a avanzar en tu carrera.

LA CUENTA DE RESULTADOS VS. EL BALANCE

Una cuenta de resultados es uno de los estados financieros más comunes y críticos que es probable que encuentres. También conocida como estado de pérdidas y ganancias (P&G), las cuentas de resultados resumen todos los ingresos y gastos en un período determinado, incluyendo el impacto acumulativo de las transacciones de ingresos, ganancias, gastos y pérdidas. Con frecuencia, las cuentas de resultados se comparten en informes trimestrales y anuales, mostrando tendencias financieras y comparaciones a lo largo del tiempo.

Aunque la definición de una cuenta de resultados puede recordarte a un balance, ambos documentos están diseñados para usos diferentes. Una cuenta de resultados suma ingresos y gastos; en cambio, un balance registra activos, pasivos y patrimonio.

¿CUÁL ES EL PROPÓSITO DE UNA CUENTA DE RESULTADOS?

El propósito de una cuenta de resultados es mostrar el rendimiento financiero de una empresa en un período determinado. Cuenta la historia financiera de las actividades operativas de un negocio.

Dentro de una cuenta de resultados, encontrarás todas las cuentas de ingresos y gastos durante un período establecido. Los contadores crean cuentas de resultados utilizando saldos de prueba de cualquier punto en el tiempo. A partir de una cuenta de resultados y otros documentos financieros, como el estado de flujo de efectivo, el balance y el informe anual, puedes determinar si la empresa está generando beneficios, si está gastando más de lo que gana, cuándo son más altos y más bajos los costos, cuánto está pagando para producir su producto y si tiene el efectivo necesario para reinvertir en el negocio.

Los contadores, inversores y propietarios de empresas revisan regularmente las cuentas de resultados para comprender qué tan bien le va a un negocio en relación con su rendimiento futuro esperado y utilizan esa comprensión para ajustar sus acciones. Por ejemplo, un propietario de un negocio cuya empresa no cumple con los objetivos podría cambiar su estrategia para mejorar en el próximo trimestre. Del mismo modo, un inversor podría decidir vender una inversión para entrar en una empresa que cumple o supera sus objetivos.

¿QUÉ SE INCLUYE EN UNA CUENTA DE RESULTADOS?

Aunque todos los datos financieros ayudan a pintar una imagen de la salud financiera de una empresa, una cuenta de resultados es uno de los documentos más importantes que el equipo de liderazgo de una empresa y los inversores individuales pueden revisar, ya que incluye un desglose detallado de ingresos y gastos dura

nte un período de informe. Esto incluye:

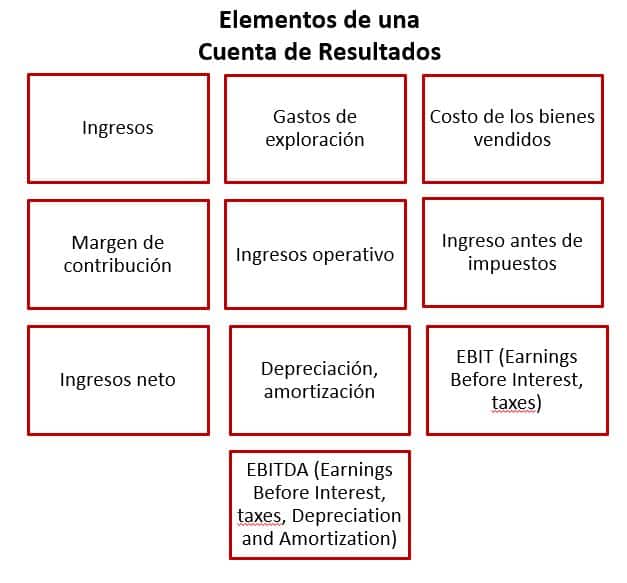

Elementos de una Cuenta de Resultados:

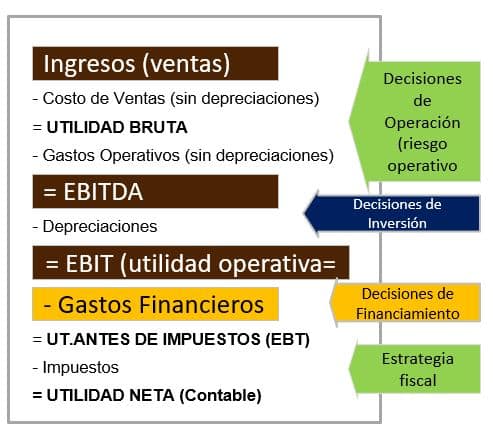

- Ingresos: La cantidad de dinero que una empresa obtiene durante un período de informe.

- Gastos: La cantidad de dinero que una empresa gasta durante un período de informe.

- Costos de bienes vendidos (COGS): El costo de las partes componentes necesarias para fabricar lo que una empresa vende.

- Margen de contribución: Ingresos totales menos COGS.

- Ingresos operativos: Beneficio bruto menos gastos operativos.

- Ingreso antes de impuestos: Ingresos operativos menos gastos no operativos.

- Utilidad neta: Ingreso antes de impuestos menos impuestos.

- Depreciación y amortización: La medida en la que los activos (por ejemplo, equipo envejecido) han perdido valor con el tiempo.

- EBITDA: Utilidad antes de intereses, depreciación, impuestos y amortización.

- EBIT: Utilidad antes de intereses, e impuestos.

Estos «cubos» pueden dividirse aún más en líneas individuales, dependiendo de la política de una empresa y la granularidad de su cuenta de resultados. Por ejemplo, los ingresos a menudo se dividen por línea de productos o división de la empresa, mientras que los gastos pueden desglosarse en costos de adquisición, salarios, alquiler e intereses pagados por deudas.

ANÁLISIS DE LA CUENTA DE RESULTADOS

Existen dos métodos comunes para leer y analizar los documentos financieros de una organización: el análisis vertical y el análisis horizontal. La diferencia entre los dos radica en la forma en que se lee un estado financiero y en las comparaciones que se pueden hacer a partir de cada tipo de análisis.

Análisis Vertical

El análisis vertical se refiere al método de análisis financiero en el que cada partida se enumera como un porcentaje de una cifra base dentro del estado financiero. Esto significa que las partidas en las cuentas de resultados se expresan en porcentajes de las ventas brutas, en lugar de en cantidades exactas de dinero, como dólares.

En resumen, es el proceso de leer una sola columna de datos en un estado financiero, determinando cómo las partidas individuales se relacionan entre sí (por ejemplo, mostrando el tamaño relativo de diferentes gastos, ya que las partidas pueden enumerarse como un porcentaje de los gastos operativos).

Este tipo de análisis facilita la comparación de los estados financieros a lo largo del tiempo y entre industrias y empresas, ya que se pueden ver proporciones relativas. También te ayuda a analizar si las métricas de rendimiento están mejorando.

El análisis vertical no siempre es tan inmediatamente útil como el análisis horizontal, pero puede ayudarte a determinar las preguntas

que deben hacerse, como: ¿Dónde aumentaron o disminuyeron los costos? ¿Qué partidas contribuyen más a los márgenes de beneficio? ¿Cómo se ven afectados con el tiempo?

Análisis Horizontal

Mientras que el análisis vertical se centra en cada partida como un porcentaje de una cifra base en un período actual, el análisis horizontal revisa y compara los cambios en las cantidades en dólares en los estados financieros de una empresa durante varios períodos de informe. Se utiliza con frecuencia en comparaciones absolutas, pero también puede utilizarse como porcentajes.

El análisis horizontal hace que los datos financieros y los informes sean consistentes con los principios contables generalmente aceptados (GAAP). Mejora la

revisión de la consistencia de una empresa a lo largo del tiempo, así como su crecimiento en comparación con la competencia.

Por esta razón, el análisis horizontal es importante para inversores y analistas. Al realizar un análisis horizontal, puedes identificar qué ha impulsado el rendimiento financiero de una organización a lo largo de los años y detectar tendencias y patrones de crecimiento, partida por partida. En última instancia, el análisis horizontal se utiliza para identificar tendencias a lo largo del tiempo, comparaciones de Q1 a Q2, por ejemplo, en lugar de revelar cómo las partidas individuales se relacionan entre sí.

El Argumento a Favor de Ambos

La cuestión no es si debes aprovechar el análisis vertical o horizontal al evaluar cuentas de resultados. En cambio, la pregunta es: ¿cómo puedes aprovechar mejor ambas formas de análisis para descubrir la información que necesitas para tomar una decisión informada? Utilizar ambas técnicas puede proporcionarte más perspicacia que depender únicamente de una de ellas.

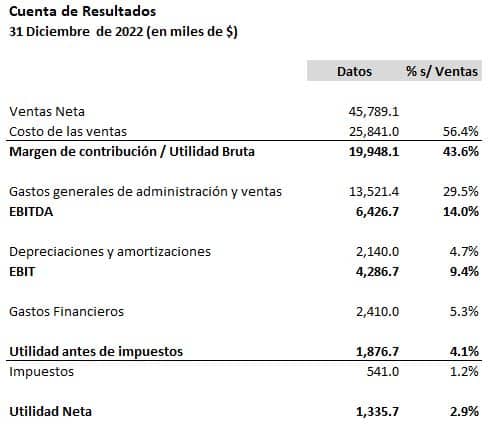

EJEMPLO DE CUENTA DE RESULTADOS

Aquí tienes un ejemplo de una cuenta de resultados de una empresa ficticia para el año que finalizó el 31 de diciembre del 2022.

Esta cuenta de resultados muestra que la empresa generó un total de $45.789.100 $ en ventas y que le costó  aproximadamente $25.841.000 lograr esas ventas, obteniendo así una Utilidad neta de 1.335.700.

aproximadamente $25.841.000 lograr esas ventas, obteniendo así una Utilidad neta de 1.335.700.

LA IMPORTANCIA DE UNA CUENTA DE RESULTADOS

Junto con el estado de flujo de efectivo, el balance y el informe anual, las cuentas de resultados ayudan a los líderes de la empresa, analistas e inversores a comprender la imagen completa de los resultados operativos de un negocio para que puedan determinar su valor y eficiencia, y, idealmente, prever su trayectoria futura.

El análisis financiero de una cuenta de resultados puede revelar que los costos de bienes vendidos están disminuyendo o que las ventas han estado mejorando, mientras que el rendimiento sobre el patrimonio está aumentando. Las cuentas de resultados también se revisan cuidadosamente cuando una empresa desea reducir gastos o determinar estrategias de crecimiento.

Aprender cómo leer y entender una cuenta de resultados te permitirá tomar decisiones más informadas sobre una empresa, ya sea la tuya, la de tu empleador o una inversión potencial.

¿Deseas llevar tu carrera al siguiente nivel? Considera inscribirte en un curso de Contabilidad Financiera u otros cursos en línea de finanzas y contabilidad, que pueden enseñarte los temas financieros clave que necesitas para comprender el rendimiento y el potencial empresarial. Descarga nuestro diagrama de flujo de cursos gratuito para determinar cuál se ajusta mejor a tus objetivos.

Esta publicación fue actualizada el 16 de octubre de 2023. Fue publicada originalmente el 1 de septiembre de 2022.

Referencias

Finanzas corporativas en línea | Asesoramiento en finanzas corporativas | Harvard Business Review

Para una mayor información:

Info@pdv-a.com | web: pdv-a.com

WhatsApp: +52.1.5525338703

Contenidos

web: akademiun.com

{kind=link}

{kind=link}

[…] Entrada de la serie: Manual de Gestión administrativa […]